Estás deitado na cama, com o telemóvel a iluminar-te a cara, a percorrer aplicações bancárias como se fossem histórias de terror. Uma mostra o saldo, outra mostra a fatura do cartão de crédito, uma terceira lembra-te de uma subscrição de que já nem te lembravas. O peito aperta um pouco. Fazes aquela matemática mental silenciosa que todos fazemos: “Se sair a renda… e depois a prestação do carro… e o jantar de aniversário a que já disse que sim…” Os números já não parecem números. Parecem um enxame.

Fechas as aplicações e prometes a ti próprio que “vais levar o orçamento a sério” no próximo mês.

E depois o próximo mês parece exatamente igual.

A coisa que ninguém te diz é que um orçamento realista não é sobre folhas de cálculo.

É sobre baixar o volume desse pânico constante em segundo plano.

Quando o dinheiro deixa de ser nebuloso e passa a ser claro

A ansiedade real em torno do dinheiro raramente vem de uma fatura grande.

Vem da névoa - aquela sensação constante de que pode haver algo escondido na tua conta de que te esqueceste. Não sabes exatamente o que vai sair, quando, nem quanto vai sobrar. Então o teu cérebro preenche as lacunas com cenários do pior caso.

Um orçamento realista é menos um “plano de austeridade” e mais como acender a luz numa sala escura.

As formas são as mesmas, mas deixam de parecer monstros.

Pensa na Lena, 32 anos, gestora de projetos, bom salário no papel, sempre stressada.

Acordava às 3 da manhã para ir ver a app do banco e depois voltava a adormecer a fazer scroll em preços de casas para arrendar, convencida de que nunca ia ter nada. Tinha experimentado três apps de orçamento diferentes, todas abandonadas ao fim de uma semana porque queriam que ela categorizasse cada café.

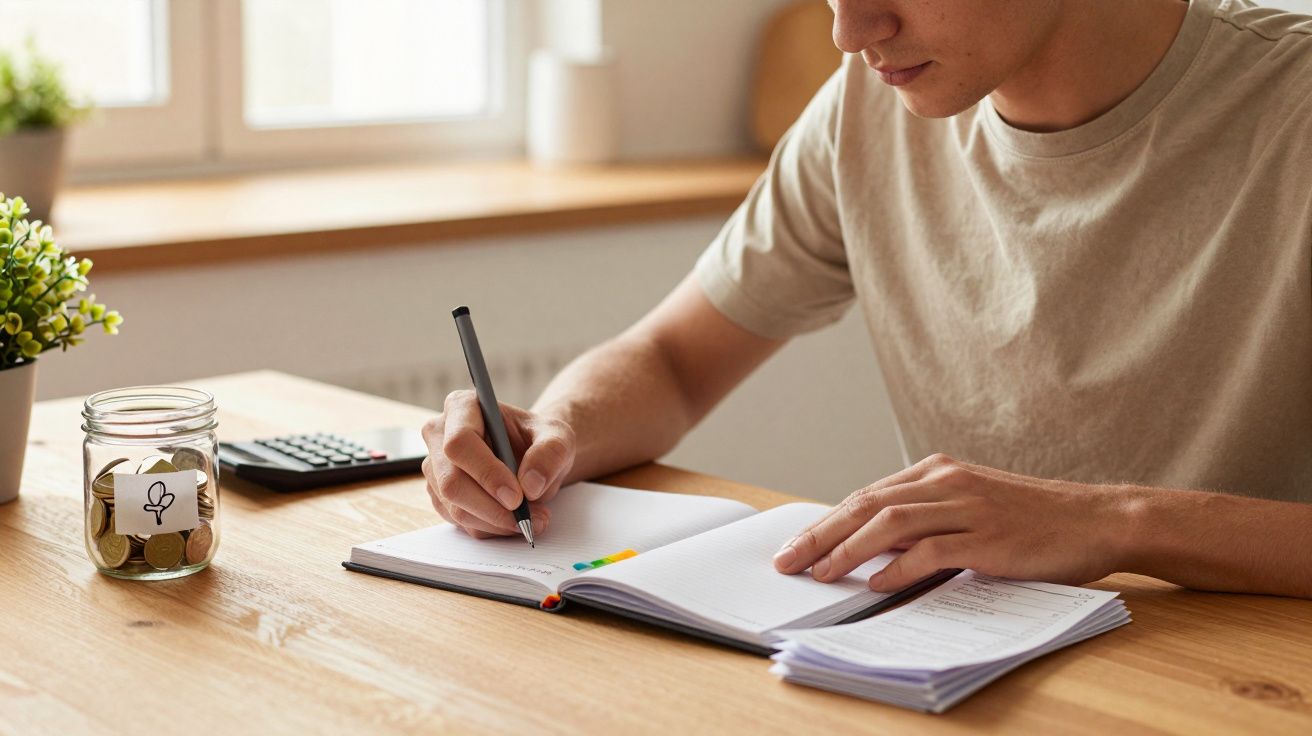

Num domingo, exausta, abriu uma folha de cálculo simples e listou apenas o que acontecia mesmo todos os meses: renda, serviços (luz/água/gás), compras de supermercado, transportes, subscrições, pagamentos mínimos de dívidas. Sem sonhos, sem objetivos - só a realidade aborrecida.

O número que lhe deu não era bonito, mas era real.

Aconteceu algo interessante: a ansiedade dela desceu um nível nesse mesmo dia.

Há uma mudança psicológica silenciosa quando o dinheiro passa de “sensação” a “visível”.

O teu cérebro odeia a incerteza mais do que odeia más notícias. Sem plano, cada custo inesperado parece prova de que és “péssimo com dinheiro”. Com um orçamento realista, o mesmo custo passa a ser “chato, mas previsto”.

A ansiedade alimenta-se do mistério.

Um orçamento realista não acrescenta dinheiro por magia à tua conta.

O que faz é separar o que é realmente um problema financeiro do que é apenas uma espiral de medo. Só essa distinção pode saber a tirar uma mochila cheia de pedras dos ombros.

Como construir um orçamento que o teu sistema nervoso aguente

Os orçamentos mais tranquilizadores começam na tua vida real, não numa versão ideal de ti.

Em vez de perguntares “Quanto deveria gastar em comida fora?”, olha para os últimos três meses e pergunta “Quanto gastei mesmo em comida fora?”. Trabalha primeiro com esses números, sem julgamento.

Depois, agrupa o dinheiro em apenas alguns “baldes”:

- essenciais;

- compromissos (como dívidas e subscrições);

- gastos flexíveis;

- e uma pequena almofada de “a vida acontece”.

Não apontes à categorização perfeita. Aponta a algo que consigas olhar sem suspirar.

Se o teu orçamento parece uma dieta em que já estás a “fazer batota”, então está demasiado rígido.

Um erro clássico é entrares em modo “detox financeiro”.

Decides que a partir de agora vais registar cada cêntimo, cozinhar todas as refeições e nunca mais comprar café fora. Dura uns seis dias. Depois a vida acontece - um amigo convida-te para sair, estás demasiado cansado para cozinhar, o teu filho precisa de alguma coisa para a escola - e sentes que falhaste.

Sejamos honestos: ninguém faz isto todos os dias.

Um orçamento calmo deixa espaço para seres humano.

Planeias algum dinheiro para diversão, alguma preguiça, algumas surpresas. Quando essas coisas acontecem, não são “deslizes”. Fazem parte do desenho. Só esta mudança de perspetiva já baixa a ansiedade mais uns níveis.

“Quando deixei de tentar ser perfeito com o meu dinheiro e passei só a tentar ser honesto, finalmente dormi”, disse-me um leitor. “O meu orçamento não ficou mais bonito. Eu é que deixei de ter tanto medo dele.”

- Começa pela realidade, não por objetivos

Olha para os extratos dos últimos 60–90 dias. Faz uma média do que já fazes antes de decidir o que queres mudar. - Usa apenas alguns baldes de gastos

Demasiadas categorias criam culpa e confusão. Mantém simples para que o consultes mais do que uma vez por mês. - Constrói uma pequena almofada “ai meu Deus”

Mesmo €20–€50 por mês num mini fundo de emergência muda a forma como o teu cérebro reage a despesas surpresa. - Revê uma vez por semana, rapidamente

Dez minutos num domingo com um café chega. Estás a fazer um ponto de situação, não a auditar a tua alma. - Ajusta, não castigues

Se uma categoria rebenta, transfere dinheiro de outra. Estás a aprender, não a falhar.

Do modo sobrevivência para algo mais tranquilo

A ansiedade com dinheiro não desaparece no primeiro mês em que começas a escrever tudo.

Mas algo subtil acontece depois de alguns ciclos de ganhar, gastar e voltar a verificar com um orçamento realista. O drama baixa. Em vez de “sou terrível com dinheiro”, começas a pensar: “Ok, este mês passei-me nas compras, no próximo corto um bocado nas refeições fora.”

Deixas de reagir só quando as coisas já estão a arder.

Começas a fazer pequenos ajustes aborrecidos enquanto ainda estão só mornas. É aí que começa a calma a longo prazo.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Começar pelos gastos reais | Usar os últimos 2–3 meses de dados do banco como base | Reduz a vergonha e cria um orçamento que realmente se ajusta à tua vida |

| Manter os baldes simples | Essenciais, compromissos, gastos flexíveis, almofada | Torna o acompanhamento suficientemente fácil para manter ao longo do tempo |

| Focar na calma, não na perfeição | Permitir diversão, erros e custos de “a vida acontece” | Baixa a ansiedade e ajuda-te a manter consistência mês após mês |

FAQ:

- E se o meu orçamento realista mostrar que já estou no vermelho?

Dói, mas também é informação poderosa. Começa por listar o que é mesmo inegociável (habitação, comida, contas básicas) e depois procura pequenas reduções na área do “é bom, mas não é vital”. Talvez precises de uma segunda fonte de rendimento ou de uma decisão difícil sobre habitação, mas conhecer a diferença dá ao teu cérebro um problema claro para resolver em vez de um medo vago.- Preciso de uma app sofisticada para reduzir a ansiedade com dinheiro?

Não. Uma app pode ajudar se gostares de visuais, mas uma folha de cálculo básica ou até um caderno serve. A chave é a consistência: um sistema simples que usas todas as semanas vence sempre três apps abandonadas.- Com que frequência devo atualizar o meu orçamento?

Uma vez por semana é o ideal para a maioria das pessoas. Um check-in rápido permite redirecionar antes de entrar em espiral. Check-ins mensais são melhor do que nada, mas muitas vezes chegam tarde demais para aliviar a ansiedade do dia a dia.- E se o meu parceiro tiver um estilo de dinheiro diferente?

Começa pela clareza partilhada, não por regras partilhadas. Criem uma visão geral realista das despesas conjuntas e depois acordem um montante fixo de dinheiro pessoal “sem perguntas” para cada um. Assim, o orçamento reduz o conflito em vez de se tornar um novo campo de batalha.- O orçamento pode mesmo ajudar se o meu rendimento for muito baixo?

Um orçamento não resolve por magia problemas sistémicos ou salários baixos. Mas ajuda-te a ver exatamente para onde vai cada euro, o que pode revelar apoios, benefícios ou recursos comunitários de que não te tinhas apercebido. Mesmo com um rendimento apertado, reduzir a incerteza pode aliviar parte do peso mental.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário